by 带路财税

Share

by 带路财税

Share

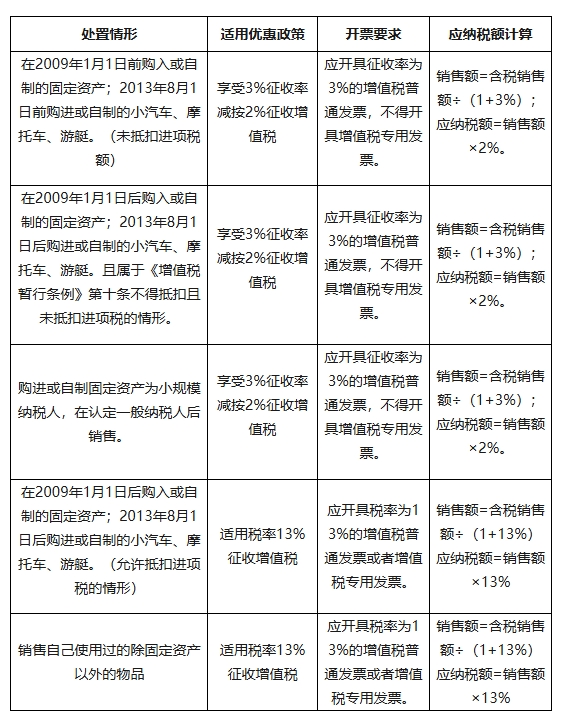

一般纳税人,处置企业使用过的固定资产怎么开具发票?是按销售货物的税率13%开票吗?享受3%征收率减按2%征收时是按3%开票还是2%开票呢?一图带您轻松了解一般纳税人处置固定资产开票那些事!

一般纳税人销售自己使用过的固定资产,应区分以下情形:

注意:享受3%征收率减按2%征收增值税,如需要开具增值税专用发票的,可以放弃减税按照3%征收率开具增值税专用发票。销售额=含税销售额÷(1+3%);应纳税额=销售额×3%。

【知识链接】增值税暂行条例第十条,下列项目的进项税额不得从销项税额中抵扣:

(1)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;

(2)非正常损失的购进货物,以及相关的劳务和交通运输服务;

(3)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务。

带路财税

带路出海

带路集团

财税咨询

带路税务师事务所

固定资产开具发票

www.leaderdl.com

www.leaderdl.com