by 带路财税

Share

by 带路财税

Share

在采购环节,由于采购货物、固定资产等已经实际收到,或者采购的无形资产等已经办理了产权转移手续,但是发票未收到的,按照“真实性原则”,会计核算应真实体现企业的资产与负债,所以需要“暂估入账”。

企业采购的服务,已经作为企业成本费用已经发生的,按照“权贵发生制原则”,不管是否付款,也不管是否实际收到发票等秘前扣除佳证,会计核算均应将成本费用计入当期的损益。因此,对于已经实际发生的成本费用,没有收到发票的,需要“暂估入账”。

(一)存货的暂估入账

1.采购货物已经收到,但是到月末依然没有收到发票的:

借:原材料/库存商品等

贷:应付账款——暂估入账

2.暂估入账只是会计核算,不影响仓库系统按照实际的进销存,仓库在实际收到采购货物时接规定办理入库手续,销售或生产领料等按正常办理出库。财务部门按照仓库部门传递过来的出库单做存货的出库会计分录:

借:主营业务成本/生产成本——直接材料/制造费用——物料消耗/在建工程等

贷:原材料/库存商品等

3.次月初,企业如果使用ERP系统的,总账系统自动红字冲销暂估入账的会计分录:

借:原材料/库存商品等(红字)

贷:应付账款——暂估入账(红字)

如果在次月依然还没有收到发票的,月末再次生成暂估入账的会计分录,循环到实际收到发票时。

4.实际收到发票时:

借:原材料/库存商品等

应交税费——应交增值税(进项税额)

贷:应付账款——XX供应商/银行存款等

说明:小规模纳税人或不得抵扣进项的一般纳税人,上述会计分录没有“应交税费”科目。

(二)固定资产的暂估入账

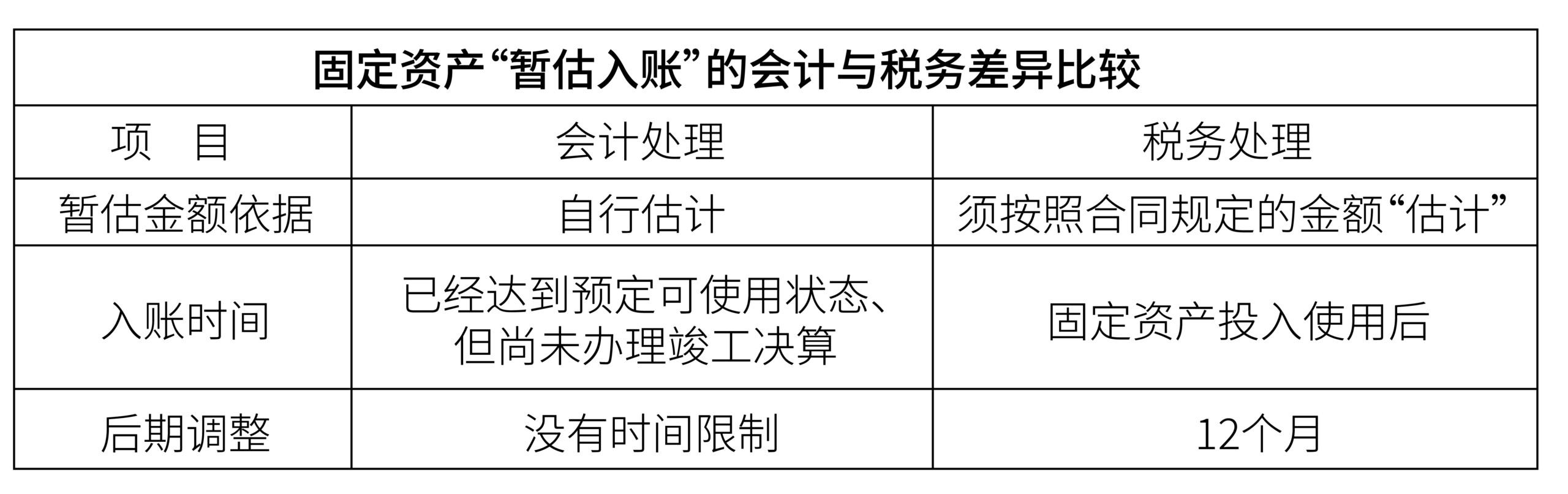

对于已经达到预定可使用状态、但尚未办理竣工决算的固定资产,《固定资产》准则应用指南规定:应按照估计价值确认为固定资产,并计提折旧;待办理了竣工决算后,再按实际成本调整原来的暂估价值,但是不需要调整原已计提的折旧额。

国税函[2010]79号规定:企业固定资产投入使用后,由于工程款项尚未结清未取得全额发票的,可暂按合同规定的金额计入固定资产的“暂估入账”,会计与税务的差异如下: 因此,对于固定资产的暂估入账,需要特别注意会计处理各地执行口径存在差异,企业需要关注主管税务局的执行口径,避免给企业带来税务风险。

因此,对于固定资产的暂估入账,需要特别注意会计处理各地执行口径存在差异,企业需要关注主管税务局的执行口径,避免给企业带来税务风险。

(三)成本费用得暂估入账

企业实际发生的成本费用,按照权责发生制原则,应及时暂估入账计入当期的成本费用。

1.当月工资(奖金)次月或以后发放的,应计提。

借:管理费用/制造费用/生产成本/在建工程等

贷:应付职工薪酬——工资

次月或后期实际支付时:

借:应付职工薪酬——工资

贷:银行存款

应交税费——应交个人所得税

应付职工薪酬——社保费个人部分

应付职工薪酬——公积金个人部分

2.当月的借款利息,以后月份才实际支付的。

借:财务费用——利息

贷:应付利息——XX银行等

后期实际支付利息:

借:应付利息——XX银行等

贷:银行存款

3.当月在电视台或互联网投放广告,没有实际付款和收到发票的:

借:销售费用——广告费

贷:应付账款——XX

次月或后期实际支付广告费:

借:应付账款——XX

应交税费——应交增值税(进项税额)

贷:银行存款

4.委托加工物资收回,加工费未付,加工费发票未收到的,按合同约定计算暂估入账:

借:委托加工物资

贷:应付账款——XX加工企业

委托加工物资收回入库:

借:产成品/库存商品/原材料等

贷:委托加工物资

实际支付加工费并收到发票:

借:应付账款——XX加工企业

应交税费——应交增值税(进项税额)

贷:银行存款

5.企业生成经营用的水电气等按照计量表数据先用后付款的,当月未付款的可以按照计量数据和单价暂估计入当月。

借:管理费用——水电费/生产成本——燃料动力等

贷:应付账款——XX供电局/应付账款——XX供水公司等

次月实际支付并取得发票:

借:应付账款——XX供电局/应付账款——XX供水公司等

应交税费一一应交增值税(进项税额)

管理费用——水电费(与暂估金额的差额)

贷:银行存款

说明:水电费等暂估金额与实际付款金额有差异的,但金额较小的,可不用调整前期的成本费用,将差额直接计入当月的“管理费用”中。

6.根据销售产品的数量或销售额提取的“三包费用”,也是一种暂估:

借:销售费用——三包费用

贷:预计负债——三包费用

实际发生“三包费用”支出的:

借:预计负债——三包费用

贷:银行存款/原材料/应付职工薪酬——工资等

(四)暂估入账的注意事项与税前扣除

暂估入账,是企业采购环节中客观存在的经济业务,会计核算应真实、及时的反映经济业务活动的发生。

但是,实务中有一种错误地观点或做法,就是在企业面临着要预缴企业所得税时,就胡乱做一些并未实际发生的“暂估”,然后在汇算清缴前再去想办法找一些发票来顶替。这种做法,税务风险极大。

企业的暂估入账,一定是建立在企业真实发生的经济业务基础上,而不是随意的“乱估”。

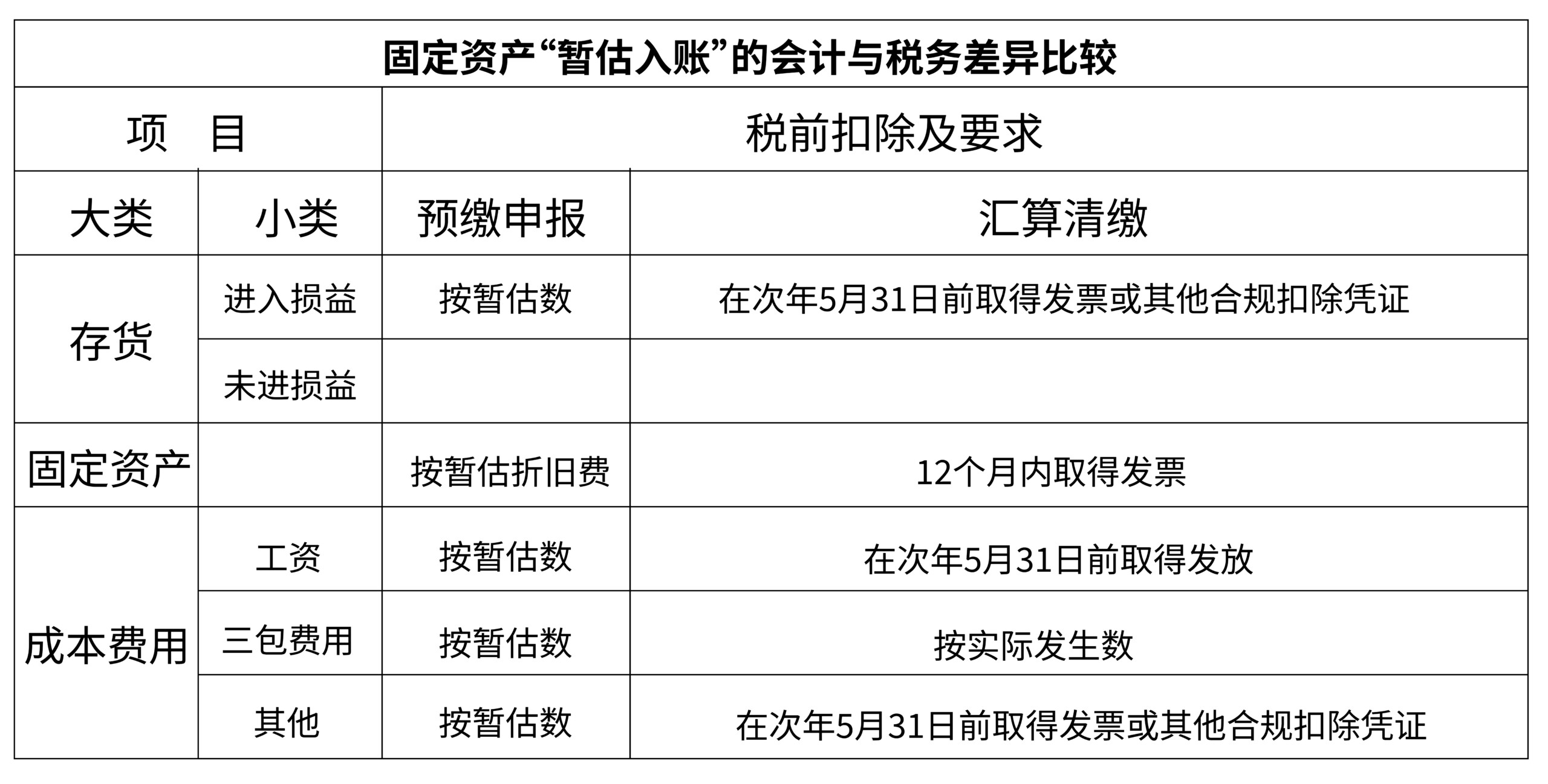

对于企业暂估入账对当期的会计损益产生影响的,企业所得税预缴申报时可以按照暂估数据进行税前扣除,但是汇镇清缴就要求在次月5月31日前实际支付、收到发票等,详见下表;