by 带路财税

Share

by 带路财税

Share

目前,我国企业会计核算主要适用的有:《企业会计准则》《小企业会计准则》和《企业会计制度》。因此,新成立企业时,根据企业规模和母公司或投资者的要求,可以有三种选择。

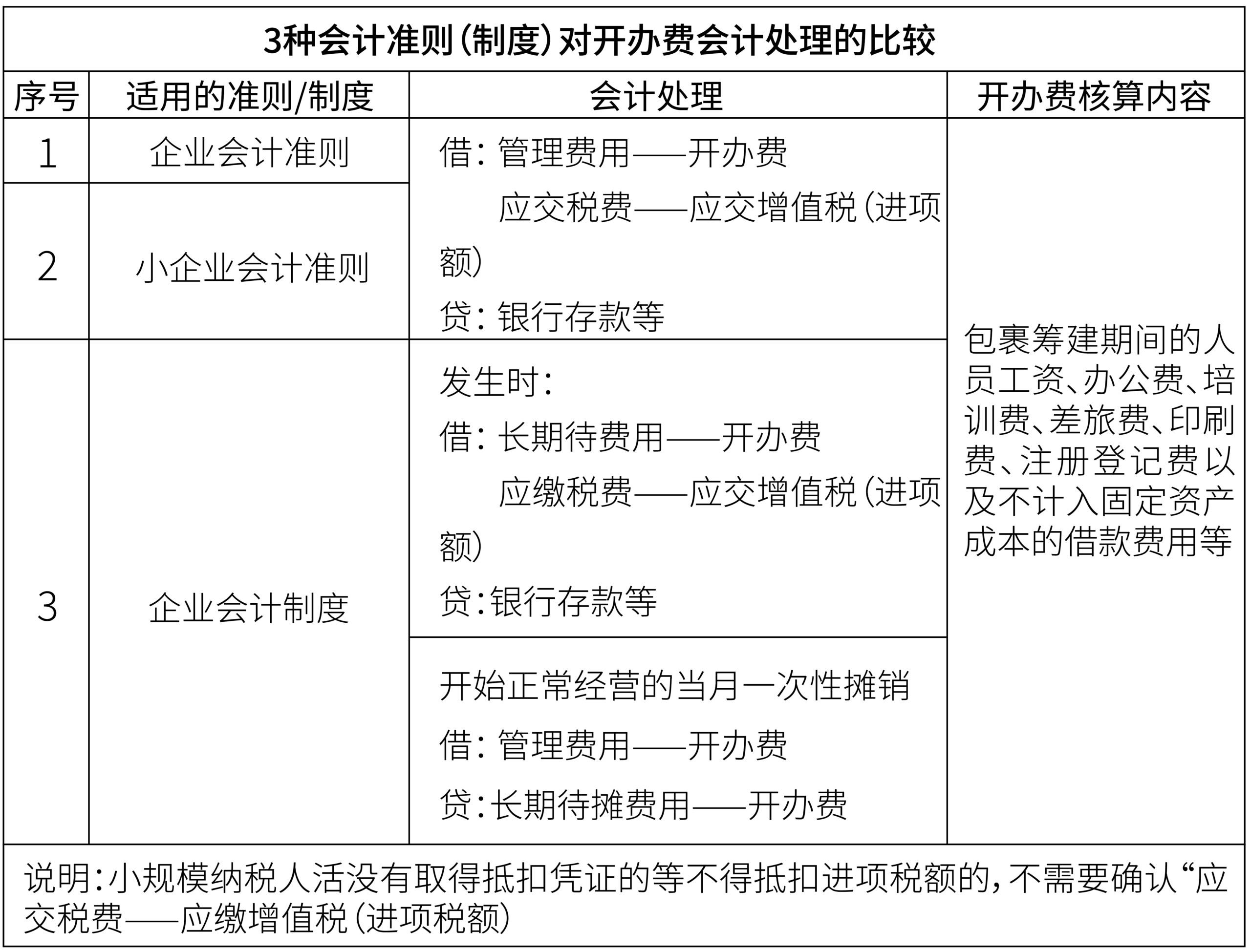

三种会计准则(制度),对于开办费的会计核算存在一些差异,整理归纳如下:

从上述三个制度(准则)的会计处理规定可以看出,《企业会计准则》与《小企业会计准则》的处理基本一致,均是在费用发生时计入“管理费用”;而《企业会计制度》的会计处理是要先计入“长期待摊费用”,然后在开始生产经营的当月起一次计入开始生产经营当月的损益,借记“管理费用”科目。另外,计入“长期待摊费用”范围比企业会计准则和小企业会计准则要宽一些,包含了汇兑损益、固定资产清理损失。

案例:某甲公司20×3年处于筹建期,执行企业会计准则,从成立时就登记为一般纳税人,5月份发生如下经济业务:上表3种会计准则(制度)对开办费会计处理的比较

1. 当月应支付人员工资100,000.00元(下月实际发放);

2.银行存款支付购买办公品10,000.00元,取得价税合计11,300.00元增值税专用发票,当月已经全部领用;

3.支付特种设备操作人员培训费20,000.00元,取得价税合计21,200.00元的增值税专用发票;

4.当月共实际发生福利费支出13,000.00元。会计处理如下:

1.计提工资

借:管理费用——开办费——工资 100,000.00元

贷:应付职工薪酬一一工资 100,000.00元

2.会计核算按照内控制度要求应分为两步:

(1)购进:

借:原材料/低值易耗品等 10,000.00元

应交税费一一应交增值税(进项税额) 1,300.00元

贷:银行存款 11,300.00元

(2)领用:

借:管理费用——开办费——办公费 10,000.00元

贷:原材料/低值易耗品等 10,000.00元

3.支付培训费

借:管理费用——开办费——职工教育经费/培训费 20,000.00元

应交税费—一应交增值税(进项税额) 1,200.00元

贷:银行存款 21,200.00元

4.福利费支出

(1)计提:

借:管理费用——开办费——福利费 13,000.00元

贷:应付职工薪酬——福利费 13,000.00元

(2)实际支付:

借:应付职工薪酬——福利费 13,000.00元

贷:银行存款等 13,000.00元