by 带路财税

Share

by 带路财税

Share

在采购环节,很多企业都会遇到无法取得发票的烦恼。无法取得发票,可能会导致无法抵扣进项税额,也无法税前扣除。

因此,在采购时企业应尽可能选择正规的供应商,要求供应商提供符合税法规定的凭证(不一定必须是发票)。同时,作为采购方也要了解并不是所有的采购都必须供应商提供发票。

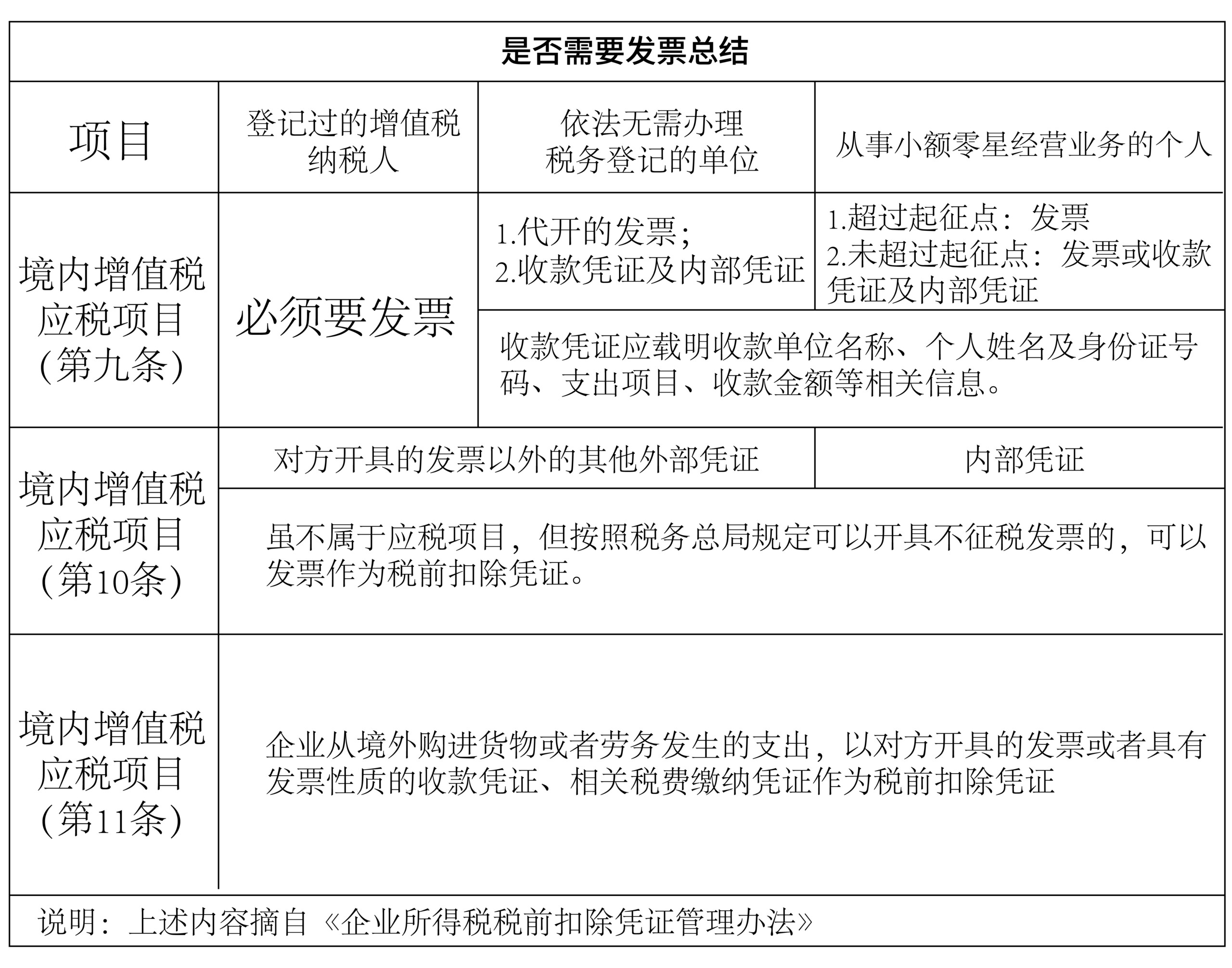

是否需要发票,在《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号发布,以下简称28号公告)中有专门的条款进行规定。

(一)是否需要发票总结

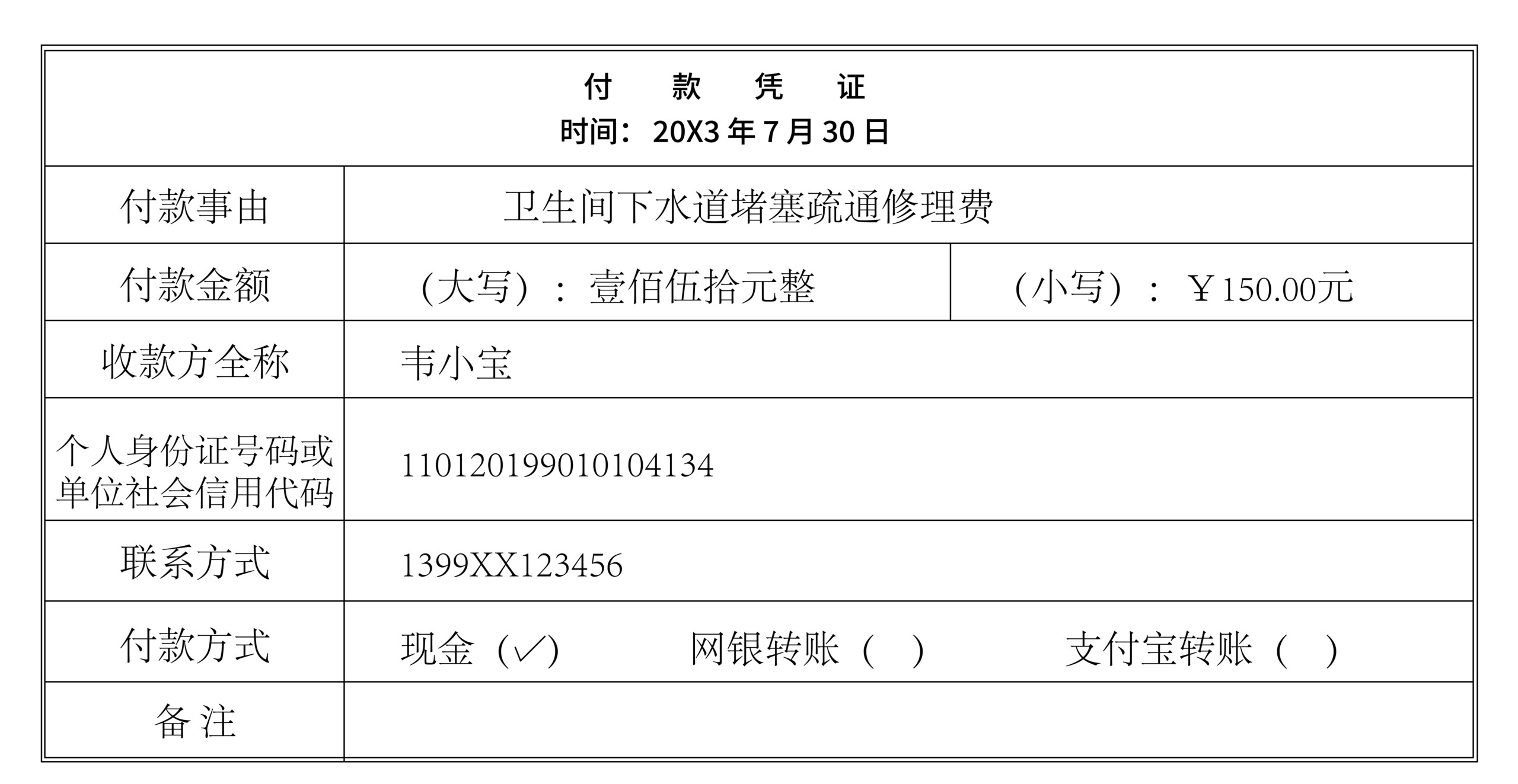

根据28号公告条款,对是否需要发票以表格的形式总结如下: 比如,企业的内部卫生间下水道堵塞,请了一位修理工,修好了支付了150元的修理费。企业就可以自制付款凭证支付,样式如下:

比如,企业的内部卫生间下水道堵塞,请了一位修理工,修好了支付了150元的修理费。企业就可以自制付款凭证支付,样式如下: 审批: 复核: 经办人: 收款人签收: 韦小宝

审批: 复核: 经办人: 收款人签收: 韦小宝

企业内部自制凭证应根据企业实际情况统一格式,如果发生的比较频繁的话最好是统一印制好,需要时进行填制。

外部凭证是指企业发生经营活动和其他事项时,从其他单位、个人取得的用于证明其支出发生的凭证,包括但不限于发票(包括纸质发票和电子发票)、财政票据、完税凭证、收款凭证、分割单等。

(二)分割单的应用

对于某些支出,按照规定本来应该取得发票,但是由于存在一些客观原因,导致纳税可能无法取得发票,但是又符合《企业所得税法》第八条规定的可以税前扣除,因此在28号公告中专门明确了在符合规定的情况下,可以使用《分割单》来代替发票使用。

第十八条企业与其他企业(包括关联企业)、个人在境内共同接受应纳增值税劳务(以下简称“应税劳务”)发生的支出,采取分摊方式的,应当按照独立交易原则进行分摊,企业以发票和分割单作为税前扣除凭证,共同接受应税劳务的其他企业以企业开具的分割单作为税前扣除凭证。

企业与其他企业、个人在境内共同接受非应税劳务发生的支出,采取分摊方式的,企业以发票外的其他外部凭证和分割单作为税前扣除凭证,共同接受非应税劳务的其他企业以企业开具的分割单作为税前扣除凭证。

【说明】:根据上述规定,分割单的应用,只能用于“应税劳务”,不能用于“货物购进”、“无形资产购进”。企业所得税的“应税劳务”,包括增值税的服务与修理、修配服务。

第十九条企业租用(包括企业作为单一承租方租用)办公、生产用房等资产发生的水、电、燃气、冷气、暖气、通讯线路、有线电视、网络等费用,出租方作为应税项目开具发票的,企业以发票作为税前扣除凭证;出租方采取分摊方式的,企业以出租方开具的其他外部凭证作为税前扣除凭证。

【说明】:房屋租赁发生的水电气等费用可以采用分割单的形式进行税前扣除,但是也仅限于房屋租赁的情形;对于其他情形下使用其他单位的水电气等,只能按照转售处理,需要按照规定开具发票,不能采用分割单。

对于《分割单》的具体形式,在全国层面是没有规定具体格式,原则上只要能反映分摊计算的过程以及结果,都是可以的。国家税务总局河北省税务局公告2019年第8号提供了具体的格式,非河北省的地区也可以参照。

(三)反向开具发票

《发票管理办法》第二十条规定:销售商品、提供服务以及从事其他经营的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

特殊情况下,由付款方向收款方开具发票,就是实务中所称的“反向开票”,就是由采购方自己开票。目前,可以反向开票的业务主要包括两类:

1.向农户个人收购其自产自销的农副产品;

2.二手车经销企业,收购个人出售的二手车。

反向开票的前提,必须是收购企业先取得相关经营资格,然后在税务局获得农副产品收购发票或二手车专用发票领用资格,最后才能在业务实际发生的时候按规定开具。

反向开票虽然给采购方带来了便利,但是由于虚开情况严重,导致税务局监管也特别严格。因此,企业取得了反向开票的资格,一定要严格按照税法规定开票,不要滥用导致税务风险以及失去资格。