by James Li

Share

by James Li

Share

一、库存现金的财税问题

(一)库存现金的会计核算

库存现金核算,包括序时核算和总分类核算。现金的序时核算,是通过设置“现金日记账”进行的,由企业出纳人员根据现金收付进行序时登记。有外币现金的企业,应分别设置人民币、各种外币的“现金日记账”进行明细核算。

同时,通过设置“库存现金”科目,反映和监督现金的收入、支付和结存情况。企业收到现金时,借机本科目,贷记“银行存款”等科目;企业支付现金时,借记“管理费用”等科目,贷记本科目。期末,余额在借方,表示企业现金的库存实有数额,并应与“现金日记账”的金额相符。

(二)库存现金管理的注意事项

1.不得坐支现金

2.不得以“白条”抵库

3.严格监督现金的使用范围

4.出纳人员与会计人员职责分开,严格按照“职务不相容”原则划分职责范围;

5.建立健全现金收付的企业内控制度与现金抽查盘点制度。

(三)库存抽查盘点的会计核算与税务处理

1.库存现金的抽查盘点方式

对于库存现金,应根据企业的内控制度的规定,定期和不定期地进行抽查盘点,一般在每天开始工作时或快要结束工作时进行盘点时,盘点人、监盘人和出纳人员应该共同在场。

盘点现金以后,将库存现金数与账面数核对,编制“库存现金盘点报告表”。同时,根据短缺或溢余情况,调整库存现金账面余额。

2.抽查盘点发现现金短缺或溢余的账务处理

①由于一时技术操作不慎造成 , 且金额不大,按“长款归功,短款报损”的原则处理。

例如,某企业在现金抽查盘点时,发现库存现金长款20元,原因是出纳技术操作失误。

借:库存现金 20.00元

贷:营业外收入 20.00元

②因出纳人员工作不认真造成的短缺,无论金额大小,一律应由出纳人员赔偿。

例如,某企业在现金抽查盘点时,发现库存现金短款50元,原因是出纳工作不慎造成的,需要由出纳员赔偿。

借:其他应收款——出纳员XX 50.00元

贷:库存现金 50.00元

③重大责任性差错,应追究失职者的经济责任甚至法律责任。暂时查不清原因的长短款,将溢余或短缺的库存现金计入“待处理财产损溢”科目,查明原因后根据不同情况做出处理。

例如,某企业在现金抽查盘点时,发现库存现金长款500元,原因暂时没有查清楚。

借:库存现金 500.00元

贷:待处理财产损溢——现金溢余 500.00元

上述长款,经过查明原因因为企业员工张某归还出差多余款项,由于出纳人员忘记开具收据造成的,应冲减员工张某的借支。

借:待处理财产损溢——现金溢余 500.00元

贷:其他应收款——张某 500.00元

3.现金溢余的税务处理

《企业所得税法实施条例》第二十二条规定:企业所得税法第六条第(九)项所称其他收入,是指企业取得的除企业所得税法税法第六条第(一)项至第(八)项规定的收入外的其他收入,包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。

因此,带路(西安)税务师事务所说明:企业现金抽查盘点出现溢余收入的,属于企业所得税的应税收入对于现金溢余收入,会计处理与税务规定一致,不存在税会差异,不需要进行纳税调整。

4.现金短缺损失的税务处理

对于现金损失,满足《企业资产损失所得税税前扣除管理办法》(国家税务总局公告2011年第25号发布,以下简称25号公告)规定就可以税前扣除。

①需要会计核算已经确认损失 :

②需要按照25号公告规定准备证明材料;

第二十条 现金损失应依据以下证据材料:

(一)现金保管人确认的现金盘点表 (包括倒退至基准日的记录);

(二)现金保管人对于短缺的说明及相关核准文件;

(三)对责任人由于管理责任造成损失的责任认定及赔偿情况的说明;

(四)涉及刑事犯罪的,应有司法机关出具的相关材料;

(五)金融机构出具的假币收缴证明。

③根据《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号)规定:企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料。相关资料由企业留存备查。

二、银行存款的财税问题

(一)银行存款的核算

银行存款的核算,包括总分类核算和序时核算。

1.“银行存款”总分类核算

企业通过设置“银行存款”科目 , 用来核算企业存入银行或其他金融机构的各种存款。解放反映企业存款的增加,贷方反映企业存款的减少期末借方余额 , 反映企业期末存款的余额。具体地说,企业经款项存入银行或其他金额机构时,借记“银行存款”科目,贷记“库存现金”等有关科目;提取和支出现金时,借记“库存现金”等科目,贷记“银行存款”等科目。

2.银行存款的序时核算

企业通过设置“银行存款日记账”进行明细核算。具体地说,企业应按开户银行和其他金融机构、存款种类等,分别设置“银行存款日记账”。有外币存款的企业,对外币存款应按各种外币存款单独设置日记账,进行明细核算。

(二)银行未达账项的处理

1.未达账项的含义

未达账项,又称未达款,是指在银行存款收支业务中,企业与银行之间,由于收付双方收付结算凭证的传递方式和入账时间不一致,造成的一方已入账而另一方尚未入账的款项。对未入账的一方来说,发生了未达账项。未达账项有四种情况:

①银行已作收入入账,而企业尚未记账的款项。

②银行已作付出入账,而企业尚未记账的款项。

③企业已作收入入账,而银行尚未记账的款项。

④企业已作付出入账,而银行尚未记账的款项。

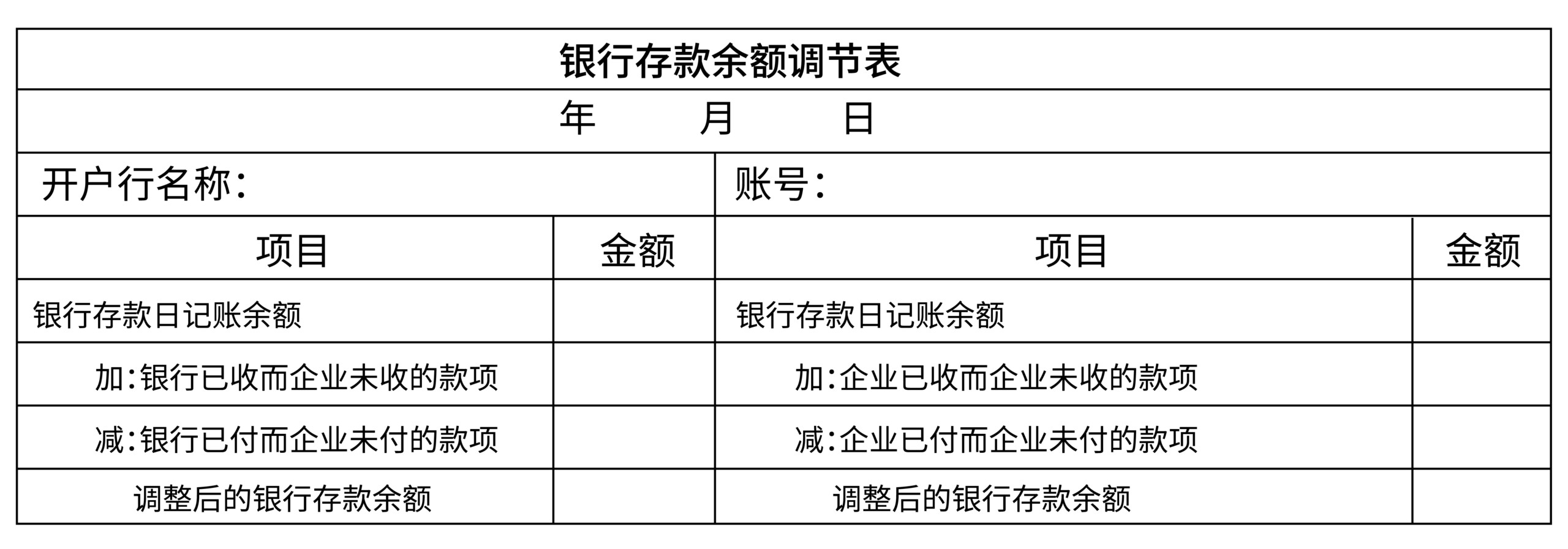

2.银行存款余额调节表的编制

企业发生未达账款应通过“银行存款余额调节表”编制,进行企业银行存款账面余额与银行对账单余额的核对。银行存款余额调节表氛围左右两部分:一般左方表示企业银行存款账面余额,右方表示银行对账单账面余额。两边内容包括:对账时余额,赢增减事项,对账后余额应一致,若不一致,应查找原因。

银行存款余额调节表的格式,如下表所示。

存款余额银行存款余额调节表每月编一次,年度终了,将12个月的银行存款余额调节表和银行存款余额调节表和银行

对账单装订成册,作为会计档案保存。根据《会计档案管理办法》(财政部 国家档案局令第79号)规定,银行存款调节表和银行对账单的档案保存期为10年。

(三)银行存款的税务处理

银行存款一般不会出现溢余的情况,但是可能存在资产损失的情况。

对于银行存款损失,满足25号公告规定就可以税前扣除。

①需要会计核算已经确认损失;

②需要按照25号公告规定准备证明材料;

第二十一条企业因金融机构清算而发生的存款类资产损失依据以下证据材料确认:

(一)企业存款类资产的原始凭据;

(二)金融机构破产、清算的法律文件;

(三)金融机构清算后剩余资产分配情况资料。

金融机构应清算而未完成清算证明。

③根据《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号)规定:企业想税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料。相关资料由企业留存备查。

三、其他货币资金的财税问题

(一)其他货币资金的含义

其他货币资金,是指企业除库存现金、银行存款以外的其他各种外埠存款银行汇票存款、银行本票存款、在途货币资金、信用征存款和保含押金等,以及现在比较流行的支付宝、微信等第三方支付平台的结存资金。

(二)其他货币资金的财务处理

1.其他货币资金账务处理的科目设置企业应设置“其他货币资金” 科目,用来核算和反映企业的各种其他货币资金。

该项目借方反映企业其他货币资金的增加数,贷方反映企业其他货币资金的减少数,期末借方余额,反映企业其他货币资金的余额。

同时,按其他货币资金的种类,根据需要设置下列明细科目:

①“外埠存款” 明细科目;②“银行汇票”明细科目;③“银行本票”明细科目;④“在途资金”明细科目;⑤“信用征存款”明细科目;⑥“包含押金”明细科目;⑦“支付宝”明细科目;⑧“微信”明细科目等。带路税务师事务所说明:前述明细科目排名不分先后,不是都需要设置,根据企业实际使用情况设置。

2.其他货币资金财务核算

其他货币资金财务核算,有点类似于银行存款,相对比较简单,下面就以“其他货币资金——支付宝”为例来说明,其他明细科目的财务核算过程也差不多。

(三)其他货币资金的管理与税务处理

其他货币资金,也是企业最重要的资产之一,且是流动性非常强的资产,因此,带路(西安)税务师事务所说明:在日常中需要比照银行存款进行日常管理,比如像银行存款一样进行对账、抽查与编制余额调节表等。

其他货币资金在税务方面,完全比照银行存款进行处理。